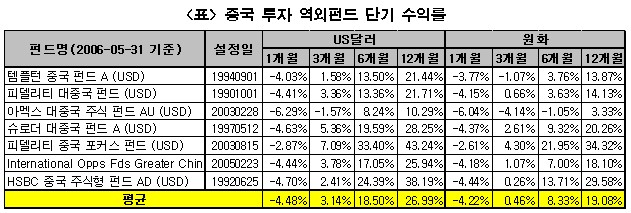

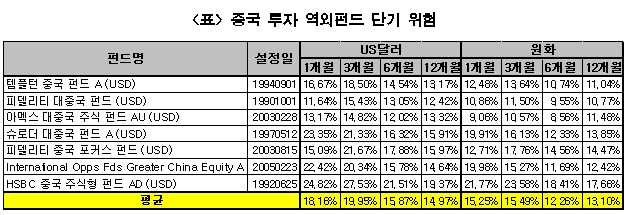

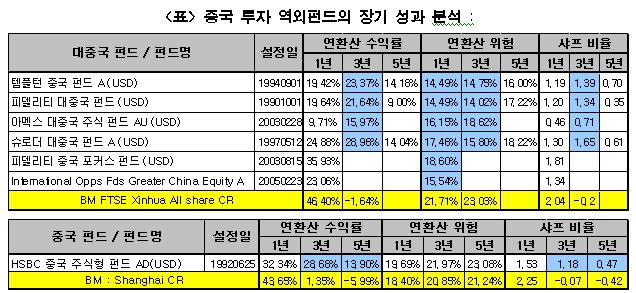

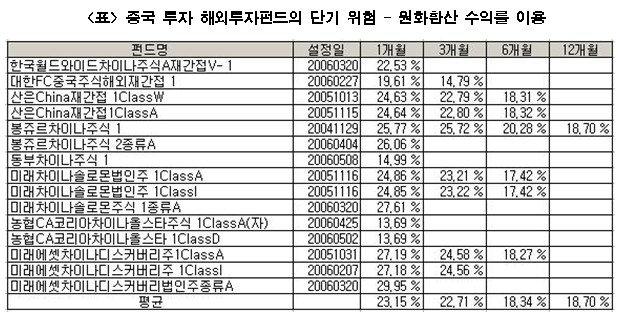

해외투자펀드의 경우 인도펀드에 비해 비교적 다양한 운용사들이 상품들을 출시하고 있으나, 1년 이상운용된 것은 신한BNP운용의 봉쥬르차이나주식 1이 유일하다. 단기적으로 봤을 때 역외펀드에 비해 양호한 수익률을 나타냈는데, 이는 역외펀드에 비해 위험을 더 많이 부담한 것에 대한 대가로 보인다.

(2) 중국 증시 현황과 전망

중국 증시는 데이트레이딩제도 도입, 가격 제한폭 완화, 증권 금융업무 도입 등 각종 제한조치의 해제를 통해 시장효율성이 증대되고 증시가 활성화될 것이라는 기대 하에 글로벌 증시약세와 상품시장 급락에도 불구하고 꾸준히 강세를 보이고 있다. 이외에도 기업들이 주식시장에서의 자금조달을 위해 비유통주 처리와 신주발행방식을 통해 외국인투자유치를 확대해 나가고 있는 것도 긍정적으로 작용하고 있다.

최근의 위안화 평가절상도 중국증시에 긍정적인 영향을 끼칠 것으로 분석되고 있다. 이러한 분석은 아시아 신흥국 증시에 악영향을 끼쳤던 위안화 평가절상이 정작 중국 본토 상하이,선전 증시에서는 부양효과를 가져온 데서 기인한다.

위안화 평가절상은 역외펀드의 가치증대로 이어진다. 적격 외국인 기관투자가(QFII) 자격을 지닌 외국 자산운용사들이 투자할 수 있는 상하이A와 선전의 A시장은 위안화로 거래되므로 역외펀드들은 위안화 평가절상에 따른 주식의 가치증대로 환차익을 노릴 수 있게 되는 것이다. (참고로 국내투자자에게 있어 최종적으로 수익을 결정짓는 것은 원화대비 위안화 환율이다. )

반면에 국내운용사들은 아직 QFII자격을 얻지 못하여 홍콩증시에만 투자하고 있으므로 위안화 평가절상에 따른 환차익보다는 원화의 평가절상에 따른 환차손을 주의하여야 한다.

이렇듯 중국 증시의 경우 정부의 증시개방 확대, 시장구조개혁 등에 힘입어 지난 5년간의 침체에서 벗어나는 것은 분명해 보인다. 하지만 앞서 보았듯이 상장기업의 순익 악화 가능성 및 아직까지 비교적 불투명한 시장구조와 위엔화의 평가절상에 따른 부작용 등은 여전히 주가 상승에 한계로 작용할 수 있다.

최근 중국경제의 과열 가능성에 대한 예측이 나오고 있다. 이는 1/4분기 경제성장률이 10.3%를 기록하였고, 수출호조, 설비과잉, 고정자산투자증가, 부동산가격상승세 확산 조짐 등 경기과열징후가 나타나고 있기 때문이다. 그러나 이러한 상황에도 불구하고 기업의 수익성악화, 부동산시장침체, 소비위축으로 번질 우려 때문에 강도 높은 긴축정책을 채택하기는 어려울 것으로 예상된다.

생산능력 과잉 속에 원자재값 상승은 기업의 수익성악화로 이어지고 있는데, 1/4분기 중국 제조업 전체 이익률이 21.3%증가한 반면 적자기업의 손실증가율은 32.3%로 확대되었다. 결과적으로 중국 증시에 상장된 1,191개 기업의 작년 평균이익증가율이 5.0%로 전년대비 30%나 하락하는 모습을 보여준 것이다. 외자유입과 신규대출금증가로 인해 총통화가 급속히 증가하고 있는 가운데 주요도시의 사무실 공실률이나 APT의 미분양율 및 주택구입지출비용의 증대는 부동산 시장의 과열상태를 보여주고 있다.

<제로인 : www.funddoctor.co.kr>