미국 기업 호실적에 국내 증시 상승세

한 주간 국내 주식시장은 상승세를 보였다.

KOSPI는 넷플릭스를 비롯한 미국 기업들의 실적 호재에 상승하였다. 원/달러 환율 상승세가 진정된 것도 호재로 작용하였다.

KOSDAQ 역시 미국 기업의 실적 호조와 기관의 매수에 힘입어 상승 마감하였다.

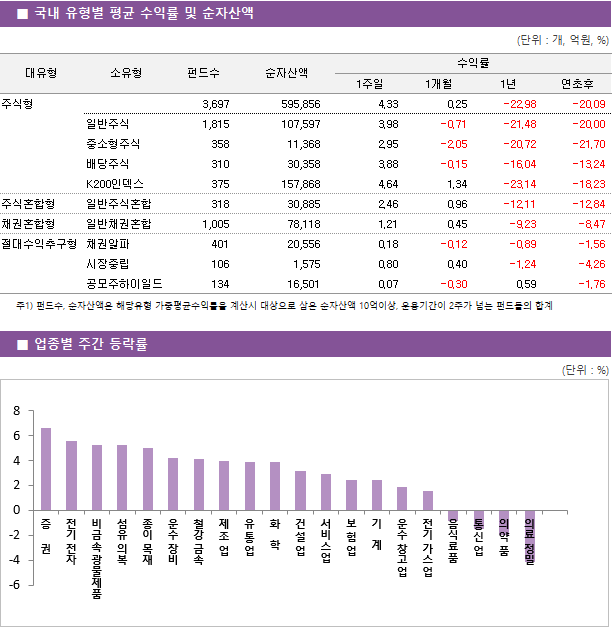

해당 기간 코스피 지수는 3.74%의 상승세를, 코스닥 지수는 3.79%의 상승세를 보였다. 업종별로는 증권업(6.67%), 전기 전자업(5.60%), 비금속 광물제품업(5.29%)이 상승세를 보였으며, 통신업(-1.46%), 의약품업(-1.97%), 의료 정밀업(-4.11%)는 하락세를 보였다.

펀드평가사 KG제로인(www.Funddoctor.co.kr)이 7월 22일 오후 공시된 기준가격으로 펀드 수익률을 조사한 결과, 전체 국내 주식형 펀드는 한 주간 4.33% 상승했다.

한 주간 주식형 펀드의 일반주식형 펀드는 3.98%, 중소형주식형 2.95%, 배당주식형 펀드는 3.88%, K200인덱스 펀드는 4.64%의 수익률을 기록했다.

![■ 국내 주식형 펀드 주간 성과 상위 TOP5 펀드명 순자산액 소유형 수익률 1주일 1개월 연초후 미래에셋TIGER필라델피아반도체레버리지상장지수(주혼-파생)(합성) 644 기타인덱스 23.10 25.31 0.00 미래에셋TIGER200IT레버리지상장지수(주식-파생) 283 기타인덱스 11.44 3.31 -44.30 신한SOL한국형글로벌반도체액티브상장지수[주식-파생] 104 기타인덱스 9.88 9.44 0.00 한화2.2배레버리지인덱스(주식-파생재간접)종류A 235 기타인덱스 9.35 1.46 -38.57 삼성KODEX KRX300레버리지상장지수[주식-파생] 120 기타인덱스 8.91 2.35 -36.73](http://img.funddoctor.co.kr/contents/img_manager/etc_9388_국내2.PNG)

위험 자산 선호 분위기에 국채 금리 상승

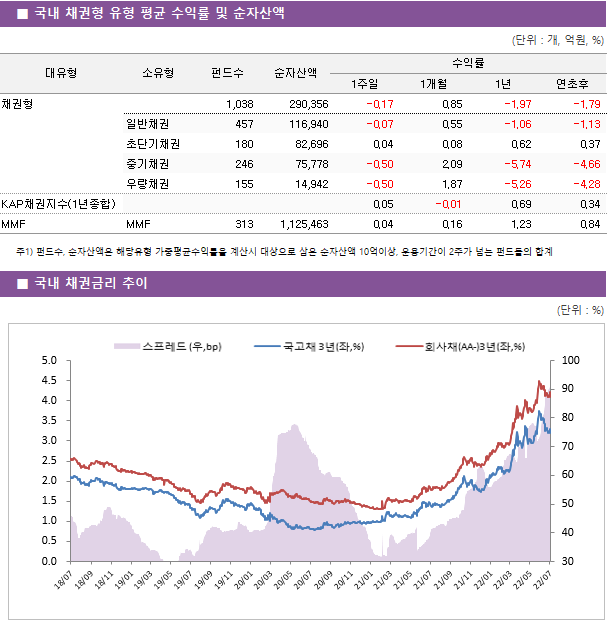

한 주간 국내 채권금리는 상승세를 기록했다.

국내 채권금리는 미국 증시 상승과 미국 국채 금리 하락으로 인하여 위험 자산 선호 분위기가 강해진 것에 영향을 받아 상승하였다. 외국인들은 국채 선물 순 매도세를 보이며 금리 상승폭이 확대되었다.

만기별 금리를 살펴보면 국고채 1년물 금리는 2.00bp 하락한 2.971%, 3년물 금리는 10.50bp 상승한 3.296%, 5년물 금리는 12.20bp 상승한 3.378%, 10년물 금리는 12.40bp 상승한 3.370%로 마감했다.

펀드평가사 KG제로인(www.Funddoctor.co.kr)이 7월 22일 오후 공시된 기준가격으로 펀드 수익률을 조사한 결과, 전체 국내 채권형 펀드는 한 주간 -0.17%의 마이너스 수익률을 기록하였다.

한 주간 채권형 펀드의 일반채권 펀드는 -0.07%, 초단기채권 펀드는 0.04%, 중기채권 펀드는 -0.50%, 우량채권 펀드는 -0.50%의 수익률을 기록했다.

2 일반채권 0.07 0.18 0.89 하이ALL바른ESG채권(채권)C-P2e 0 일반채권 0.07 0.15 2.88 대신단기채[채권](ClassC-e) 2 일반채권 0.07 0.14 1.11 키움KOSEF통안채상장지수[채권] 494 일반채권 0.07 0.02 -0.24](http://img.funddoctor.co.kr/contents/img_manager/etc_9390_국내4.PNG)

■ 국내 자금 동향

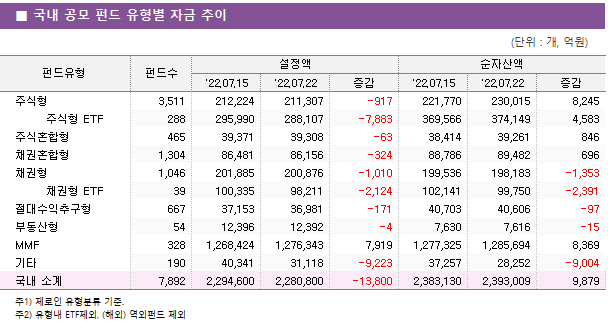

7월 22일 현재 KG제로인 유형별 펀드자금 동향을 조사한 결과, 국내공모 펀드 설정액은 한 주간 1조 3,800억원 감소한 228조 800억원으로 나타났다. 순자산액은 9,879억원 증가한 239조 3,009억원을 기록했다.

주식형펀드의 설정액은 917억원 감소한 21조 1,307억원으로 집계되었고, 순자산액은 8,245억원 증가한 23조 15억원으로 나타났다. 채권형 펀드의 설정액은 1,010억원 감소한 20조 876억원으로 집계되었고, 순자산액은 1,353억원 감소한 19조 8,183억원으로 나타났다.

부동산형 펀드의 설정액은 지난주보다 4억원 감소한 1조 2,392억원으로 집계되었고, MMF 펀드의 설정액은 7,919억원 증가한 127조 6,343억원으로 집계됐다.

|

|